Opinión

Desequilibrios monetarios y Financieros, un camino hacia el abismo

Por Mariano Fernández

Recibí las noticias en tu email

Argentina presenta crisis cambiarias y financieras recurrentes que a lo largo de los años no muestran señales de solución. Los ciclos de inflación y devaluación han impedido que se pueda desarrollar un clima de negocios, donde la inversión productiva sea el motor de la economía. Por el contrario, la inestabilidad monetaria ha determinado un golpe mortal al alicaído mercado de capitales local.

Hoy sorprende a muchos el bajo valor de las acciones argentinas valuadas en moneda dura, pero no debemos olvidar que en un entorno de desequilibrios como los actuales y esperados, dichos valores no paran de reflejar la grave situación en la que estamos inmersos.

Pese a la reestructuración de la deuda y al alivio de la situación internacional al estar cerca de un acuerdo con el FMI, la situación no es para nada alentadora. Argentina carece de un mercado de capitales eficiente que capitalice el ahorro y la inversión del sector privado. El minúsculo mercado de capitales locales está dominado por títulos públicos quienes casi monopolizan el movimiento de capitales. Bajo este escenario de incertidumbre invertir en el mercado local sería una estrategia de inversión de alto riesgo y bajo retorno.

Es mi intención demostrar en el presente artículo cuáles son las raíces actuales del presente desequilibrio y cuáles podrán ser las eventuales salidas de dicho entuerto.

Si bien la pandemia Covid-Sars ha impactado negativamente en todas las economías de forma significativa, en Argentina los errores de política pública sumados a los desequilibrios monetarios han impedido e impedirán una reacción positiva de los mercados. En otras palabras, la recuperación de nuestra economía será débil y estará plagada de dificultades.

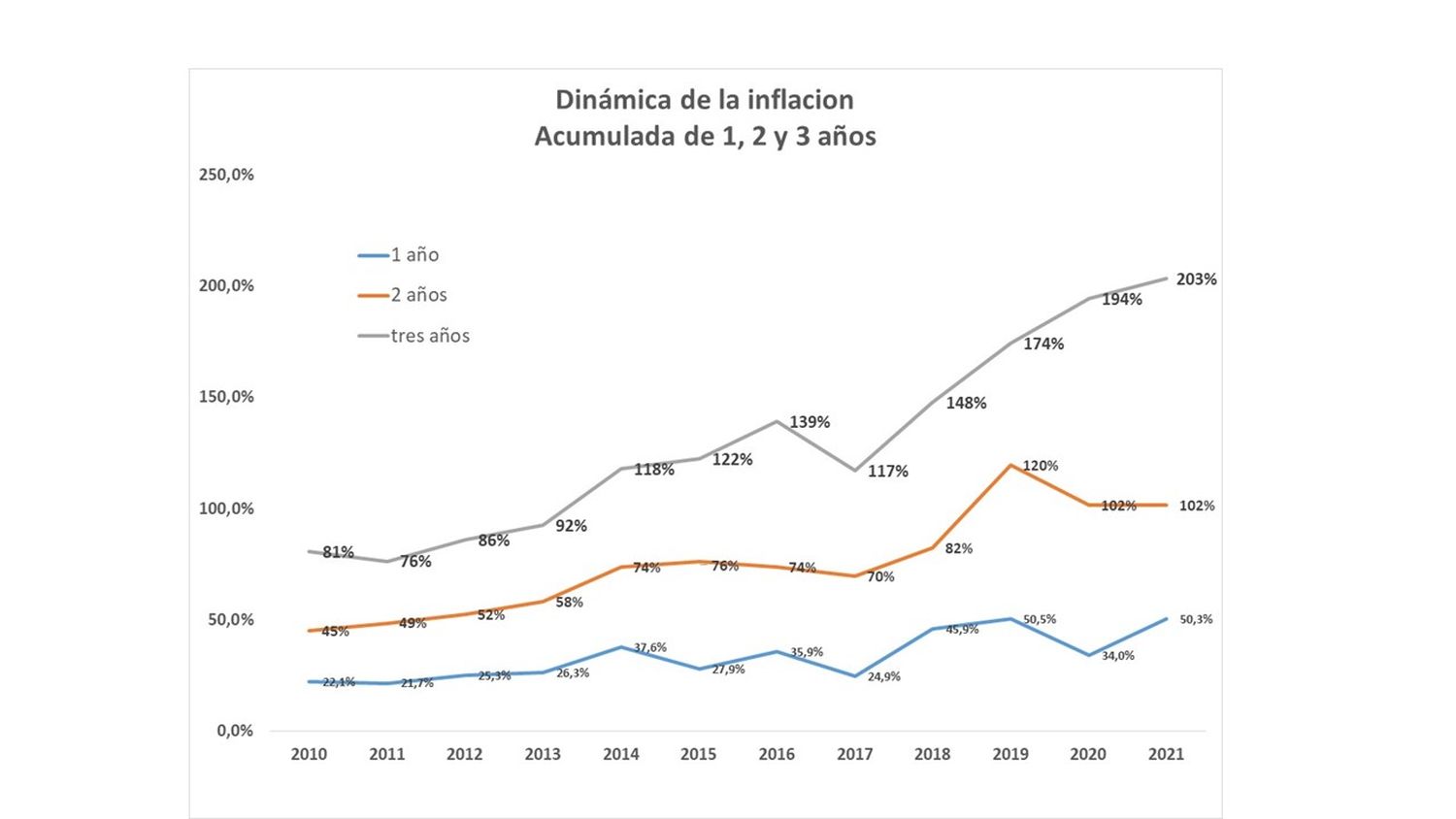

La expansión fiscal de los últimos dos años fue financiada mediante una combinación explosiva de financiamiento monetario esterilizado con deuda remunerada y con una suba de impuestos al sector agropecuario y a sectores generadores de ahorro. La caída de la actividad económica disimuló el problema latente de la inflación que parece haber despertado en los últimos meses y que sin dudas nos dará muchos dolores de cabeza, al menos durante los próximos seis meses.

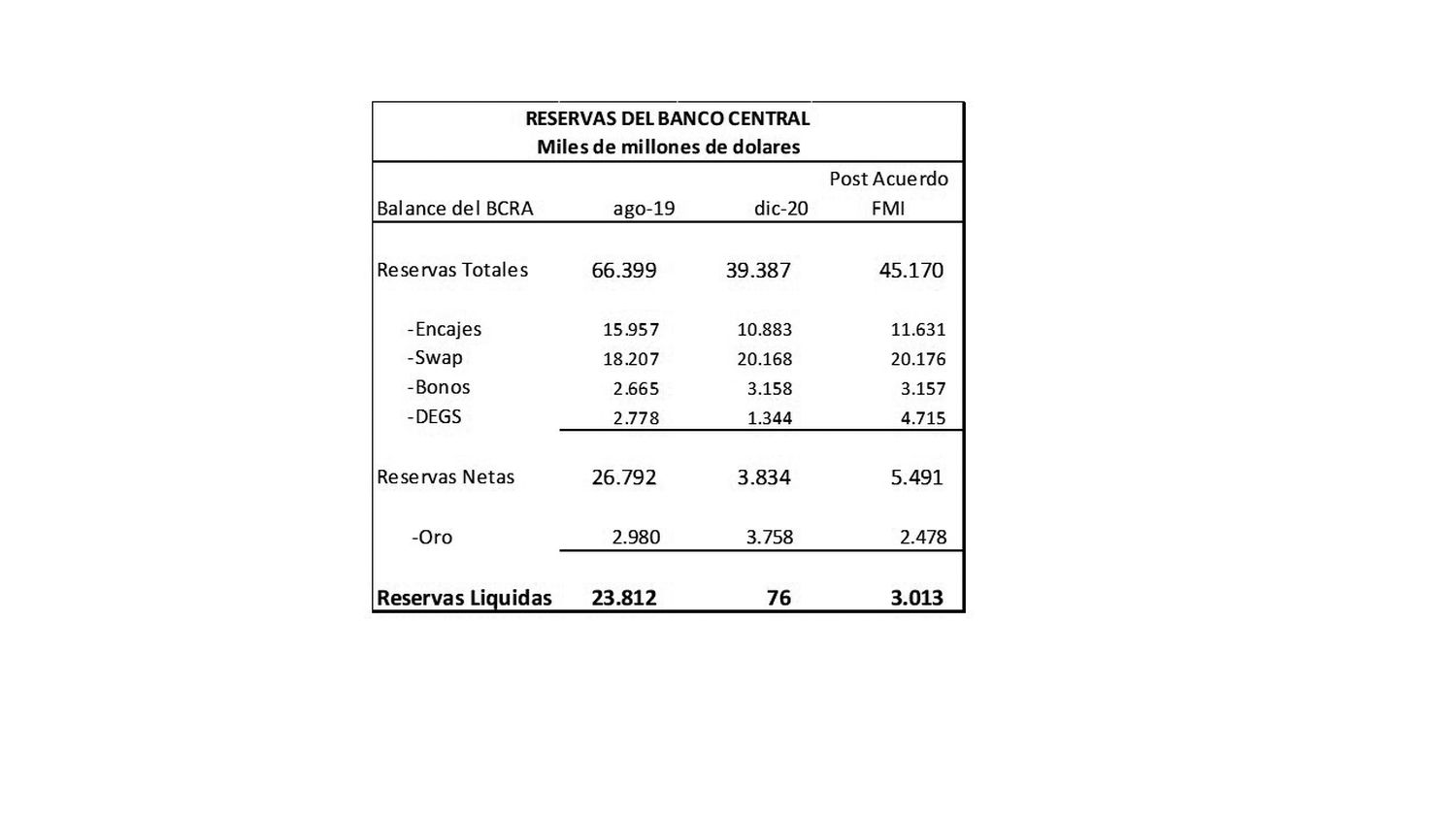

La dinámica inflacionaria ya ha comenzado a acelerarse y las expectativas de devaluación están poniendo presión adicional sobre el tipo de cambio oficial cuya brecha contra el paralelo ya alcanza el 80 por ciento. Si abrimos el juego a la situación patrimonial del Banco Central, las cifras asustan aún más dado que el nivel de reservas liquidas cayó en 20 mil millones durante los últimos 25 meses para ubicarse tan sólo en aproximadamente 3 mil millones de dólares, cifra que indica que las importaciones podrían colapsar a la brevedad.

Es de esperar que en algún momento entre las elecciones de noviembre y el verano de 2022 se produzca algún tipo de corrección cambiaria sobre el tipo de cambio oficial.

Un salto devaluatorio traerá consigo un fogonazo inflacionario que de ser mal manejado por las autoridades, podría acelerar la tasa de inflación en forma permanente llevándonos hacia un desequilibrio aún mayor. Frente a esto debemos esperar un endurecimiento del control de capitales (Cepo), mayor intromisión del Estado en la economía modificando precios relativos (salarios, paritarias, precios) y el inicio de un nuevo ciclo recesivo.

La única ventana que puede abrirse para un gobierno débil sería la implementación de un plan de estabilización transitorio como lo fue el Plan Primavera. Dada la delicada situación reputacional del BCRA y de las autoridades, dicho plan sólo podrá comprar tiempo y mantener la tasa de inflación alta pero controlada, por un lapso de tiempo limitado. De cumplirse esto, se intentará postergar el ajuste del desequilibrio monetario agravando la situación en el futuro cercano.

Como hemos visto, el descalabro de la economía es tan grande que nada bueno podremos esperar para los próximos seis meses. Por esa razón resulta determinante que quienes tienen la responsabilidad de producir bienes puedan aprovechar las oportunidades que brindan algunos instrumentos financieros como una manera de no asumir más riesgos de los que efectivamente asumen todos los días al producir bienes y servicios.

(*) Economista. Profesor Full Time de Teoría Monetaria en Ucema.

Grafico fuente: Elaboración propia en base a BCRA.